自分年金とは?主婦でも作れるの?公的年金や企業年金との違いも

きょうは、わたしも作っている自分年金を作りはじめる前に、

まずは、

そもそも自分年金ってどんなものなの?

国の年金とはどんな違いがあるの?

というところからお話していきたいと思います。

自分年金とは

自分年金とは、預金、株式、債券、投資信託、保険などの

金融商品を使って、自分で老後の生活費を準備することです。

今までは、日本では、老後の生活を支えてきたのは、

主に「公的年金」「企業年金」でした。

でも、少子高齢化になって、若い働く世代が減っていき

逆に、年金受給者は増え続けていくばかり。

公的年金の支給がゼロになる可能性は低いとは思いますが

従来の年金制度では、退職後の生活費をまかないきれなくなってしまう

おそれがあります。

そこで、幸せな充実した老後を送るために、

今の現役世代には、「公的年金」「企業年金」に加えて、

自分で準備する「自分年金」が必要な時代となってきているんです。

たとえば・・・

- 老後なんて、まだまだ先のことだし、国がなんとかしてくれるんじゃないの?

- 専業主婦だから、老後は夫の年金で生活していけるでしょ

なんて思っていませんか?

老後だって、充実したやりたいことを満喫する日々を送りたいですよね。

身体は健康でいたいし、友人や家族と仲良く過ごしたり

旅行に行ったり、趣味をしたり、とやりたいことはたくさん!

そのためには、自分がやりたいことをしっかりまかなえるお金が

やっぱり必要なんです!

経済的に不自由だと、やりたいことはできませんよね。

そのための「自分年金」なんです。

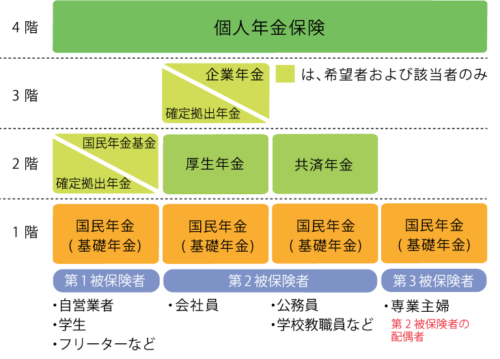

日本の年金ってどうなってるの?

日本の年金制度は、よく2階建てなどと言われていますよね。

図にすると、こんな感じです。

1階部分が国民年金です。

日本に住んでいる20歳以上60歳未満のすべての人が加入しなければなりません。

さらに、サラリーマンは厚生年金に、公務員は共済年金にも加入することになっています。

これが、2階部分です。

1階2階の公的年金制度に加えて、

企業年金と言われる企業独自の年金制度を持つ企業もあります。

これが3階部分です。

企業年金は、国が管理・運営をする公的年金(国民年金や厚生年金等)に

加算して受給できる年金のことで、企業が独自に福利厚生などの一環として

従業員に提供しています。

そして最近は、3階部分の企業年金に加入していても、

企業年金の継続が難しくなりそうだと言われており、

自分で新たに4階部分を作る、つまり「自分年金」を作ることが

大切になってきています。

自分が支払った年金保険料は、将来の自分に戻ってくるの?

日本の公的年金は、現役世代が支払った年金保険料を

その時点の年金受給者に給付する仕組みです。

だから、社会全体で高齢者を支えているイメージですね。

計画的に運用・活用されているはずですが、

私たちが将来受け取る年金は、その時点の現役世代の年金保険料が

充てられることになるので、自分が積み立てた年金保険料が

そのまま自分の年金として戻ってくるということではないんです。

1990年ころは、5人の現役世代で1人の高齢者を支えていました。

でも、今後は少子高齢化がさらに進むことが予想されていますから、

2050年には、1人が1人の高齢者を支える「肩車社会」に

なってしまうと言われています。

このようなことから、年金の受給開始年齢が引き上げられたり

年金支給額の減額に結びついていってしまうのですね。

老後の生活はいくら必要?

では、老後にはいくらくらいが必要になると思いますか?

もちろんライフスタイルによっては、月々の支出を抑えることはできますが、

たまには

- 温泉旅行に行きたい

- 孫にお小遣いをあげたい

- 趣味を楽しみたい

といったある程度のゆとりのある生活をしたいですよね。

すると、

夫がサラリーマンで、妻が専業主婦の場合:

ゆとりのある生活をするための金額⇒月に35万円が必要

公的年金で支払われる金額 ⇒月に23万円

月に12万円の不足

夫婦共働きの場合:

ゆとりのある生活をするための金額⇒月に35万円が必要

公的年金で支払われる金額 ⇒月に28万円

月に7万円の不足

シングル男性の場合:

ゆとりのある生活をするための金額⇒月に25万円が必要

公的年金で支払われる金額 ⇒月に17万円

月に8万円の不足

シングル女性の場合:

ゆとりのある生活をするための金額⇒月に25万円が必要

公的年金で支払われる金額 ⇒月に14万円

月に11万円の不足

という計算になってしまいます。

えっ、思っていたより受け取れる金額って少ないじゃない!!

わたしの正直な感想です。

将来受け取れる年金はいくらくらい?

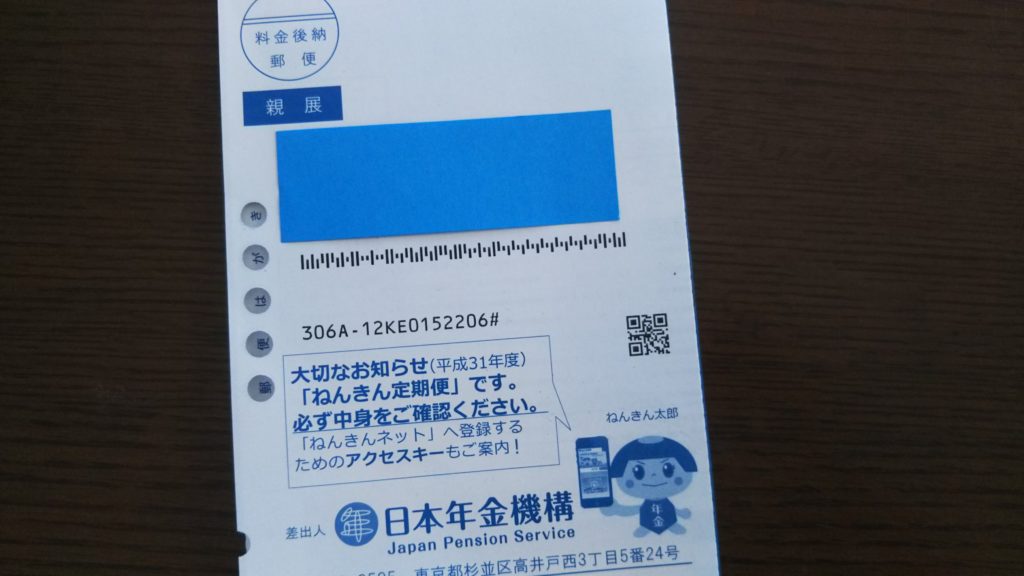

日本年金機構から、毎年お誕生月に「ねんきん定期便」が送られきます。

チェックしていますか?

開封せずに、捨てていませんか?

きちんと確認して、間違いがある場合はしっかりと訂正しておかないと、

将来受給する年金額が減ってしまう可能性がありますよ。

ねんきん定期便のチェックポイント

「ねんきん定期便」が届いたら、

まず「これまでの年金加入期間」と「見込額」を昨年分と比較しましょう。

1年分がきちんと増えていますか?

さらに、35歳と45歳の人は

「年金加入履歴」にこれまでの勤務先が全て記載されていますか?

加入期間に抜けや間違いがないかをチェックしましょう。

そして、保険料を納付したにも関わらず未納となっていないかもチェック。

誕生月を過ぎても定期便が届かない場合や内容に間違いがあったときは

必ず最寄りの年金事務所に問い合わせましょう。

また、基礎年金番号と定期便に書かれている

「お客様のアクセスキー」などを入力することで、

「ねんきんネット」に登録することができます。

ねんきんネットでは、

- 全期間の年金記録の確認

- 電子版の「ねんきん定期便」の確認

- 通知書の再交付申請

などもできますから、便利ですね。

ぜひ、あなたも一度老後の生活設計について考えてみませんか?